FAQ

Erläuterungen

1. Allgemeines

Wer sammelt die Daten?

Die Daten zum Deutschlandticket werden von der D-TIX GmbH & Co. KG gesammelt, verarbeitet, aufbereitet und bereitgestellt. Weitere Informationen über die D-TIX finden sie hier.

Wofür werden die Daten verwendet?

Die Daten werden für zwei wesentliche Bereiche verwendet:

- Mit der Datensammlung wird ermittelt, wie viele Deutschland-Tickets verkauft werden und wie hoch der gesamte Finanzbedarf zum Ausgleich der zu erwartenden Mindereinnahmen durch das Deutschland-Ticket in den jeweiligen Bundesländern ausfällt. Dafür werden SOLL-Einnahmen (zu erwartende Einnahmen ohne Deutschland-Ticket auf Basis der 2019er-Vor-Corona-Zahlen) und Ist-Einnahmen aggregiert auf Bundeslandebene gegenübergestellt.

- Mit Start des Vertrages über die Aufteilung der Einnahmen aus dem Deutschlandticket in der Stufe 2 (Geplanter Start der kassenwirksamen Abrechnung für den Meldemonat September 2025) werden die Erlöse nach Postleitzahl auf die Bundesländer verteilt und dort nach länderspezifischen Schlüsseln weiter auf die Teilnehmer der bundesweiten Einnahmeaufteilung (die Zahlungsausgleichsstellen, die sogenannten „ZaSten“) verteilt werden. Zwischen den ZaSten findet monatlich ein Ausgleich zwischen den erzielten Bruttofahrgeldeinnahmen und den ihnen zugewiesenen Erlösansprüchen statt.

Wer sind die meldenden Stellen?

Die Meldung erfolgt stufenweise, d.h.:

- Vom Verkehrsunternehmen/Verkäufer an die „gewohnte“ Tariforganisation, z.B. den Verkehrsverbund oder Landestarif.

- Die Tariforganisation, an die gemeldet wurde, sammelt die Daten aller Verkehrsunternehmen und sendet diese gebündelt an die D-TIX.

- Verkehrsunternehmen mit eigenen Haustarifen können diese selbst direkt an die D-TIX melden oder an eine ihnen „nahestehende“ Verbundorganisation, die dann die Meldung übernimmt.

Tariforganisationen sind in diesem Zusammenhang alle Tarifgeber. Das können Verkehrsunternehmen mit eigenen Tarifen sein, Verbundorganisationen (auch Landestariforganisationen) oder Tarifgemeinschaften. An die D-TIX müssen jeweils nur die Organisationen melden, deren Einnahmen nicht bereits durch eine übergeordnete Tariforganisation gemeldet werden. Wenn beispielsweise ein Busunternehmen an einen Verbund angeschlossen ist und seine Verkäufe dorthin meldet, muss diese Verbundorganisation für das Busunternehmen die Meldung an die Clearingstelle vornehmen. Verkehrsunternehmen in verbundfreien Räumen hingehen müssen i.d.R. selbst die Meldung der Daten vornehmen.

Wer ist „meldepflichtig“?

- Alle Tariforganisationen, die D-Tickets verkaufen und diese nicht an einen übergeordneten Verbund/eine Tarifgemeinschaft weitermelden

- Alle Tariforganisationen, die andere Tarifangebote (das sog. Restsortiment) verkaufen und diese nicht an einen übergeordneten Verbund/eine Tarifgemeinschaft weitermelden

- Alle Tariforganisationen, die insbesondere wegen der Einführung des D-Tickets keine eigenen Tarifangebote mehr verkaufen, aber dennoch selbst eine SOLL-Einnahme in den Schadensausgleich einbringen. Dieser Sonderfall kann insbesondere in (ehemals) verbundfreien Räumen z.B. in Bayern und Niedersachsen, auftreten, wenn zuvor ein eigener Haustarif verkauft wurde, dessen Verkauf aber eingestellt wurde.

2. Datenmeldung

Ab dem Meldesjahr 2026 entfallen die Meldung der SOLL-Einnahmen sowie die separate Bundeslandverteilung der Einnahmen von SOLL und D-Tickets. Dies entspricht den Dateitypen „Solleinnahmen“, „Solleinnahmen_Vert_BL“ und „D_Tickets_Vert_BL“. Es müssen weiterhin Datenmeldungen mit dem Dateityp „D_Tickets“, „Rest_Angebot“ und „Rest_Angebot_Vert_BL“ getätigt werden.

Ein rückwirkendes Hochladen und Korrekturen für die vorherigen Jahre ist weiterhin möglich.

Die Datei „XXX_Solleinnahmen_2026“ wird von der strukturellen Prüfung abgelehnt. Folglich entfällt auch die Meldung der „XXX_ Solleinnahmen_Vert_BL_2026“.

Mit dem Wegfall des Rettungsschirms ab 2026 und der Einführung einer Pauschalierung ist eine Berechnung der Solleinnahmen in der bisherigen Form nicht mehr möglich. Entsprechend entfällt auch die Meldung sowie die Verteilung der Solleinnahmen auf die Bundesländer.

Die Meldung der Verteilung der D-Ticket Einnahmen auf die Bundesländer ist mit der Einführung der Stufe 2 nicht mehr notwendig. Die Angaben waren für die Stufe 1 relevant, um den Schaden pro Bundesland darstellen zu können. Seit dem Start der Stufe 2 liegt die Liquidität nicht mehr in den Bundesländern, in welchen die Einnahme entstanden ist, sondern als Erlöse bei den Bundesländern, in denen die Kundinnen und Kunden wohnen.

Die Meldefrist für Einnahmen aus D-Tickets mit Geltung Dezember 2025 endete am 20.01.2026. Die Abrechnung für den Monat Dezember stellt die letzte Monatsabrechnung des bEAV 2025 dar.

Ab der Januarabrechnung 2026 gilt der bEAV 2026. Ab diesem Zeitpunkt können im Rahmen der monatlichen Abrechnungen ausschließlich Einnahmen aus Tickets mit Gültigkeit im Jahr 2026 berücksichtigt werden.

Korrekturen und Nachmeldungen für D-Tickets mit Geltung 2025 können ab dem 21.01.2026 nicht mehr über die monatlichen Datenmeldungen vorgenommen werden. Diese sind ausschließlich im Rahmen der Jahresabrechnung 2025 auf Grundlage der jeweiligen Testate möglich. Die entsprechenden Testate müssen der D-TIX bis spätestens 30.06.2026 vorliegen (vgl. EAV 25 §12).

Dieser Umstand ist insbesondere bei der Meldung der Januar-Einnahmen zu beachten. Datenmeldungen, die D-Tickets mit Geltung 2025 enthalten, werden nach dem genannten Stichtag in der strukturellen Prüfung abgelehnt.

Die vorstehenden Regelungen betreffen ausschließlich D-Tickets mit Geltungsmonaten im Jahr 2025. Andere zu meldende Daten, wie etwa Rest-Angebote oder Bundesland-Verteilungen, sind hiervon nicht betroffen und können wie gewohnt auch über den Jahreswechsel hinaus korrigiert werden.

Um festzustellen, ob Sie meldepflichtig sind, füllen Sie bitte das Formular unter https://deutschlandticketclearing.de/Anmeldung aus und beantworten die nachfolgenden Fragen. Sollten Sie keine Verkaufseinnahmen haben, oder diese vollständig an eine Verbundorganisation weitermelden, sind Sie nicht meldepflichtig.

Sofern Sie als meldepflichtig eingestuft sind, erhalten Sie nach wenigen Arbeitstagen die Zugriffsrechte für Datenmeldungen über den Deutschlandticketmonitor. Für das Hochladen folgen Sie dem vorgegebenen Prozess im Reiter „Dateimeldung“ und dann „Dateiprüfung & Upload“:

- Zunächst wird die Datei hochgeladen und es erfolgt eine automatisierte strukturelle Prüfung.

- Wenn keine strukturellen Fehler vorliegen, haben Sie selbst die Möglichkeit zu einer inhaltlichen Prüfung. Hierzu werden die eingereichten Daten in Abbildungen dargestellt.

- Anschließend können Sie die Einnahmen per Klick final melden und erhalten eine Bestätigung.

- Alle Meldungen können sofort in der Meldehistorie eingesehen werden.

Einige Dateien werden nach dem Hochladen von uns manuell geprüft (z. B. da Tickets aus vorherigen Jahren enthalten sind) und landen zunächst im sogenannten Fangkorb. Sie erhalten in der Meldehistorie zunächst den Status „zu Prüfen“ und werden erst nach erfolgreicher manueller Prüfung im System hinterlegt. Alle anderen Dateien sind direkt in unserem System hinterlegt und können nicht mehr entfernt werden (in den Grafiken des Monitors erscheinen die Daten in der Regel am nächsten Werktag). Das Löschen bzw. das Überarbeiten der Datei ist nur noch über eine komplette oder datensatzweise Stornodatei (mit negativen Vorzeichen bei Stückzahl und Einnahme) möglich (vgl. „Welche Möglichkeiten zur Datenstornierung oder Datenkorrektur gibt es?“).

Wichtig: Laden Sie Dateien nicht probeweise hoch. Alle Dateien, die erfolgreich hochgeladen wurden (und nicht im Fangkorb landen), werden verarbeitet und ihrem Wert entsprechend auch im Monitor angezeigt. Sofern Dateien fälschlicherweise hochgeladen wurden, müssen diese über eine Stornodatei korrigiert werden.

ACHTUNG: Alle Meldungen sind EAV-wirksam. D.h. sollten Sie am 20. eines Monats Einnahmen melden, werden diese in der Abrechnung berücksichtigt! Sollte die Storno-Datei erst nach dem Stichtag (also dem 20. des Folgemonats bzw. dem ersten Arbeitstag nach dem 20.) bei uns eingehen, dann wird diese Stornierung erst im Folgemonat verarbeitet. Sie müssen dann ggf. einen Monat in Vorkasse gehen.

Verkäufe aus dem Deutschland-Ticket müssen jeweils bis zum 20. des Folgemonats gemeldet werden. Beispielsweise müssen die Verkäufe aus dem Mai bis zum 20. Juni durch Sie selbst im System hochgeladen werden. Die Zahlen für die verkauften Fahrkarten aus dem Restsortiment müssen bis zum 50. des Folgemonats abgelegt werden. Der § 193 BGB (bzw. für die Vorgabe in der Musterrichtlinie die Regelung über § 31 Abs. 1 VwVfG i. V. m. § 193 BGB) gilt auch für die Meldung der Daten an die D-TIX. D. h. wenn der 20. des Folgemonats auf einen Sonn- oder Feiertag oder Sonnabend (= Samstag) fällt, so tritt der darauffolgende Werktag an die Stelle des 20. Für die Meldung müssen die Dateien über den Deutschlandticketmonitor hochgeladen werden.

Bezüglich der Testate finden Sie die Handreichung auf der Seite des bayrischen Staatsministeriums: https://www.stmb.bayern.de/min/verkehrsministerkonferenz/index.php

Im Downloadbereich des DTM finden Sie zusätzlich zwei Dokumente, welche den Prozess der Testierung erläutern und häufige Rückfragen beantworten.

D-Ticket-Erlöse, die eine Zahlungsausgleichsstelle im Rahmen der EAV-Stufe 2 erhält (unabhängig davon, ob direktüber ein Landesvehikel oder einer Tariforganisation), dürfen nicht erneut als Deutschlandticket-Einnahme oder als Rest-Fahrgeldeinnahme gemeldet werden. Diese Beträge basieren auf bereits gemeldeten Einnahmen und würden bei einer erneuten Meldung zu einer doppelten Erfassung im bundesweiten Gesamttopf führen. Jede Einnahme soll genau einmal gemeldet werden.

Die D-Ticket Meldung erfolgt monatlich zum 20. des Folgemonats. Die Meldedatei ist ein csv Datenformat. Wenn Sie sicher gehen wollen, dass alle Formatvorgaben korrekt umgesetzt sind (und nicht durch das Öffnen in Excel verändert wurden) prüfen Sie Ihre Datei bitte abschließend in einem Text-Editor. Seit dem 28.04.2025 wird die Datei vor dem Hochladen zusätzlich auf den Deutschlandticketmonitor automatisch überprüft. Link zur Dateienüberprüfung: https://deutschlandticketclearing.de/Datenimport/index

Der Name der Meldedatei setzt sich zusammen aus Ihrer TO-ID, der Bezeichnung „D_Tickets“ und dem Meldemonat. Z.B.: „1234_D_Tickets_202401.csv“ für TO 1234 und den Januar 2024. Bitte achten Sie auf eine korrekte Bezeichnung der Datei, diese hat direkte Auswirkung auf die weitere Verarbeitung.

Die Datei enthält Angaben zum:

- Verkaufsmonat (in welchem das Deutschlandticket in Umlauf gebracht wurde. Bei Nachmeldungen und Korrekturen handelt es sich jeweils um den Verkaufsmonat, der korrigiert werden soll),

- Verkaufsjahr,

- Meldestellen-ID (setzt sich zusammen aus der TO-ID und der Meldestellennummer, die von der TO vergeben wird),

- Ticketcode (siehe nächster FAQ-Punkt),

- Stückzahl (immer ganzzahlig, bei Stornierungen auch mit negativen Vorzeichen),

- Preis (siehe nächster FAQ-Punkt – immer positiv),

- Gesamteinnahmen (muss dem Preis*Stück entsprechen, bis zu zwei Nachkommastellen),

- erster Geltungstag (immer der Erste des Geltungsmonats des aktuellen Tickets im Format: JJJJ-MM-TT oder TT.MM.JJJJ) (die Haltedauer des Abonnements spielt dabei keine Rolle),

- Postleitzahl des Kunden (verpflichtend, falls unbekannt durch 00000 zu ersetzen) bzw. zweistelliger ISO-Codes des Landes, wenn es sich um einen Wohnort im Ausland handelt.

Sämtliche Formatvorgaben sind im Dokument DTicket_Definition Meldestruktur im Downloadbereich (https://deutschlandticketclearing.de/Download) einsehbar.

Es wird zwischen dem Geltungsmonat, Verarbeitungsmonat und dem Verkaufsmonat unterschieden.

Zudem gibt es für die Abrechnungen noch den Abrechnungsmonat, welcher im Kapitel „Wie setzt sich der Abrechnungszeitraum zusammen?“ beschrieben wird.

Der Geltungsmonat ist der Monat, in welchem das D-Ticket gültig ist. Der Geltungsmonat wird vom gemeldeten ersten Geltungstag abgeleitet. Der Geltungsmonat ist bei D-Tickets ausschlaggebend für die statistischen Darstellungen im D-Ticket-Monitor. Der erste Geltungstag bezieht sich immer auf das aktuelle Ticket des Kunden, also nicht zwingend auf den ersten Vertragsabschluss des Abonnements, sofern das Abo länger als einen Monat läuft.

Der Verarbeitungsmonat ist der Monat, in welchem das Ticket bei der D-TIX verarbeitet wird. Alle bis einschließlich dem 20. des jeweiligen Folgemonats hochgeladenen, korrekten und einlesbaren Meldungen werden verarbeitet. Für diese Meldungen wird intern das Verarbeitungsdatum ergänzt. In der Stufe 2 werden alle neu gemeldeten Tickets für die EAV berücksichtigt, welche bis zum Stichtag korrekt hochgeladen wurden.

In allen drei Einnahmemeldungen (D-Ticket, Restsortiment und Soll-Einnahmen) muss das Feld Monat gefüllt werden. Die Definition des Monats wurde beim D-Ticket zum 01.03.2025 bedingt durch die EAV nach Stufe 2 von „Meldemonat“ zu „Verkaufsmonat“ angepasst. Ab dem 01.03.2025 muss der Verkaufsmonat, in welchem das D-Ticket in Umlauf gebracht wurde, angegeben werden.

Beispiele:

- Ticketverkauf im Februar für Gültigkeit im Februar ⇒ Monat = 2

- Ticketverkauf im Februar für Gültigkeit im März (Vorverkauf) ⇒ Monat = 2

- Ticketverkauf im Januar, aber z. B. aus technischen Gründen erfolgt die Meldung des Tickets an die D-TIX erst am 19.3 ⇒ Monat = 1

- Erstattungsmeldung am 19.3. für ein Ticket, welches im Januar verkauft wurde ⇒ Monat = 1

- Aboverträge mit Laufzeit > 1 Monat: es ist nicht jeden Monat derselbe Monat des Vertragsabschlusses einzutragen, sondern fortlaufend der Monat der Ausgabe des neuen gültigen Fahrscheins, z. B. Abo wird zum 1.1. abgeschlossen und Ende Februar wird das dritte Ticket mit Gültigkeit März ausgestellt ⇒ Monat = 2

- Chipkarten: bei Chipkarten wird vorgegangen wie bei Aboverträgen sowie Vorverkäufen

- zum Beispiel wird ein D-Ticket-Abo-Vertrag am 12.09.2024 mit Gültigkeitsbeginn 01.10.2024 abgeschlossen und die Chipkarte wird am 25.09.2024 ausgehändigt. Bis zum 10.02.2025 ist vom Kunde keine Kündigung des D-Ticket-Abovertrages in Bezug auf den Gültigkeitszeitraum März 2025 eingegangen. Danach hat das Unternehmen ab 11.02.2025 gegenüber dem Kunden Anspruch auf Zahlung des D-Ticketpreises für den Gültigkeitsmonat März 2025. Die Chipkarte, auf welcher das D-Ticket elektronisch hinterlegt ist, wird vom Unternehmen nicht auf die Sperrliste gesetzt und behält somit seine Gültigkeit im März. Folglich meldet das Unternehmen das D-Ticket an die D-TIX bis zum 20.03.2025 für die Februarmeldung mit dem Verkaufsmonat Februar 2025 und Gültigkeitsmonat März 2025.

Während bei den monatlichen Meldungen der Zeitpunkt des „in Umlauf bringen“ wesentlich ist, ist bei der Jahresmeldung und beim Nachweis der Gültigkeitszeitraum des Deutschlandtickets wesentlich. Daher sind ggf. entstehenden Unschärfen bei der monatlichen Meldung in einem Gewissen Maße auch hinnehmbar, wenn diese nur mit unverhältnismäßigem Aufwand vermeidbar wären, so lange sichergestellt ist, dass die Jahresmeldung mit der hiervon abweichenden Regelung korrekt umgesetzt wird. Der Begriff "in Umlauf gebracht" wird teilweise heterogen interpretiert. Gleich ist jedoch stets, dass die späteste mögliche Monatsmeldung, in der das Deutschlandticket enthalten sein kann, die Monatsmeldung für den Geltungsmonat ist.

In die Spalte Monat bei einer Rest-Sortiments Meldung wird der Monat, für den gemeldet wird, eingetragen (z. B. am 20.3. für die Einnahmen des Monats Januar in alle Zeilen eine „1“).

Bei den Solleinnahmen, die nur einmalig im Jahr gemeldet werden müssen, gibt es eine Zeile je Monat (2023: 5, …, 12 und 2024 ff.: 1, …, 12).

Sollten Sie feststellen, dass in einer vergangenen Meldung ein Fehler aufgetreten ist, können Sie diese unter Angabe des ursprünglichen Meldemonats in Ihrer aktuellen Meldung korrigieren (Kundenstornos zählen nicht zu diesen Fehlern). Siehe „Welche Möglichkeiten zur Datenstornierung oder Datenkorrektur gibt es? “

Um für die Bundesländer stabile Vorjahreswerte zur Verfügung stellen zu können, landen derzeit sämtliche Meldungen, die auch Vorjahre betreffen, im sogenannten Fangkorb. Dort werden diese durch uns plausibilisiert und manuell freigegeben. Erst danach wird die gesamte Datei verarbeitet.

Daher kann es passieren, dass die Verarbeitung einer großen D-Ticket-Meldung mit mehreren Mio. € für das Jahr 2025 durch wenige einzelne Tickets aus dem Jahr 2024 verzögert wird.

Um diese Verzögerung zu vermeiden, möchten wir Sie bitten, zukünftig Ihre monatlichen D-Ticket-Meldungen zu trennen in:

- periodische Meldungen, die sowohl beim Verkaufsdatum als auch beim ersten Geltungstag nur das aktuelle Jahr betreffen → diese werden automatisch direkt verarbeitet

- aperiodische Meldungen, die Vorjahre betreffen → diese verplausibilisieren wir und geben sie manuell frei

Da nicht zwei Dateien mit demselben Namen gemeldet werden können, bitten wir Sie, die aperiodische Meldung mit dem Dateinamenszusatz „_APER“ zu versehen. Z. B. 321_D_Tickets_202505_APER.csv, wenn die TO 321 im Meldemonat Mai 2025 noch Nachmeldungen für Vorjahre vornehmen möchte.

Am Dateinamen für die periodische Meldung ändert sich nichts. Auch SOLL und Restsortiment sind von dieser Änderung nicht betroffen, d. h. bei diesen Meldungen ist keine Trennung in periodische und aperiodische Meldungen notwendig.

| Ticketcode | Bezeichnung | Erläuterung | Zulässige Preise |

|---|---|---|---|

| 0 | Ohne Ticketcode |

|

/ |

| 1 | D-Tickets |

|

|

| 2 | Job-Tickets |

|

|

| 3 | Job-Tickets | Veraltet und daher nicht mehr nutzen | / |

| 4 | Anteilige Erstattungen und Einstiege |

|

|

| 5 | Semester-Tickets im Vollsolidarmodell | Seit März 2024: |

|

| 91 | ZaSt-Ausschluss - Ausschluss |

|

/ |

| 92 | ZaSt-Ausschluss - Umverteilung |

|

/ |

| 93 | ZaSt-Ausschluss - Korrektur |

|

/ |

Die Meldung der PLZ des Wohnortes des D-Ticket Abonnenten/Abonnentin ist verpflichtend. Einzige Ausnahme: bei D-Semestertickets ist die PLZ des Hochschulstandortes anzugeben.

PLZ von Wohnorten im Gebiet der Bundesrepublik Deutschland sind 5-stellig anzugeben und ohne führendes D. Achten Sie bei PLZ, die mit 0 beginnen (vor allem relevant in Sachsen und Brandenburg) darauf, dass Excel den Dateneintrag nicht in eine Zahl ohne führende 0 umwandelt. Formatieren Sie die Daten dafür als Text.

Wohnorte im Ausland sind durch den zweistelligen ISO-Code dem jeweiligen Land zuzuordnen (Quelle z. B. https://de.wikipedia.org/wiki/Liste_der_Staaten_der_Erde – ISO-2-Code). Die tatsächliche Postleitzahl im Ausland ist nicht einzutragen.

Sollten im absoluten Ausnahmefall für einzelne D-Tickets keine PLZ-Informationen vorliegen, dann füllen Sie das Feld mit 00000 (5 Nullen).

Ab dem Meldemonat Februar 2025 müssen für alle D-Ticket-Meldungen die Meldestellen-ID in der monatlichen Datenmeldung angegeben werden. Die Meldestellen-ID setzt sich zusammen aus der TO-ID (vierstellig, ggf. mit Nullen am Anfang aufzufüllen) und der Meldestellennummer (sechsstellig, ggf. mit Nullen am Anfang aufzufüllen), die von der TO initial vergeben wird und in der Stammdatenabfrage angegeben wurde. Zum Beispiel hat die Meldestelle mit der Nummer 25 von der TO mit der TO-ID 467 die Meldestellen-ID „0467000025“ und die Meldestelle mit der Nummer 1234 mit der TO-ID 637 die Meldestellen-ID „0637001234“.

Zum einen dient die ID der Prüfung bei der TO. Zum anderen wird die ID benötigt, um die gemeldete D-Ticket-Einnahme nach der Zuordnung in den Stammdaten der zugehörigen ZaSt bzw. ZaSten zuzuordnen. Daher ist es unabdingbar, dass die Meldestellen-ID in den Stammdaten hinterlegt ist.

Achten Sie bei der Meldestellen-ID darauf, dass Excel den Dateneintrag nicht in eine Zahl ohne führende 0 umwandelt. Formatieren Sie die Daten dafür als Text.

Datenmeldungen ohne oder mit falscher Meldestellen-ID (bzw. falsch zugeordneter Meldestellen-ID) werden im Zuge der Dateiprüfung beim Hochladen zurückgewiesen.

Das Restangebot muss jeweils einen Monat nach dem D-Ticket gemeldet werden. Die Meldestruktur ist einfacher als beim D-Ticket. Abgefragt werden lediglich Meldemonat und -jahr, Ticketgruppe (siehe unten) und Gesamteinnahme (inkl. Umsatzsteuer). Dadurch sind maximal 4 Zeilen je Meldung notwendig.

Die Aufteilung des restlichen Angebots in Ticketgruppen entspricht der, seit 2020 vom VDV durchgeführten Corona-Regelabfrage. Die entsprechende Meldung ist vielfach geübte Praxis in den Verkehrsverbünden. Rückfragen zur Zuordnung können an den VDV, Fachbereich Statistik, gerichtet werden. Folgende Ticketgruppen werden unterschieden:

| Code | Ticketgruppe | Enthält Angebote |

|---|---|---|

| 11 | Einzel- und Mehrfahrtenkarten |

Einzelfahrscheine jeweils für Erwachsene/Kinder/Gruppen

|

| 12 | Tageskarten |

Pauschalpreistickets

|

| 13 | Zeitkarten ohne Abo (>24h) |

Formen von Mehrtageskarten

|

| 14 | Abos exkl. D-Ticket |

Alles, was im Normalfall mehr als einen Monat gilt

|

Die SOLL-Einnahmen sind gemäß Mustererstattungsrichtlinie zu ermitteln. Basis sind die Einnahmen aus dem Jahr 2019, die um die Tarifmaßnahmen fortgeschrieben werden. Die SOLL-Einnahmen sind als Brutto-Werte (inkl. Umsatzsteuer) anzugeben.

Dabei müssen eventuelle noch nicht bekannte Mehransprüche aus tatsächlichen Mehrverkehren, Minderansprüche aus tatsächlichen Minderverkehren o.ä. zunächst noch nicht berücksichtigt werden. Die pauschale Steigerungsrate in Höhe von 1,3% soll aber in der Berechnung einbezogen werden.

Mittel aus SGB IX und 45a sind in den SOLL-Einnahmen NICHT einzubeziehen.

Die SOLL-Einnahmen sind einmalig pro Jahr und monatsscharf zu melden und können beim Vorliegen neuer Erkenntnisse zu Tarifmaßnahmen oder Verkehrsleistungsveränderungen nachgemeldet werden.

Weitere Informationen befinden sich in der Musterrichtlinie, für die Jahre 2024 und folgende auf der Seite des bayrischen Staatsministeriums und für die Jahre 2023 und davor auf der Seite des Ministeriums für Umwelt, Naturschutz und Verkehr NRW.

Zur Meldung von Erstattungen ist wie folgt vorzugehen:

Bsp.: Ein Kunde erhält eine Gutschrift für den laufenden Monat in Höhe von 27×1/30 von 58,00 € (= ca. 52,20 €)

| Bezeichnung | Erläuterung | Meldungen |

|---|---|---|

| Erstattung auf das jeweilige D-Ticket-Produkt mit Meldung der vollen ursprünglichen Einnahme und einem separatem Teilstorno |

|

1 Datensatz (1 Stück) mit Preis "+58,00 €" und Ticketcode 1 – also einer Einnahme von 58,00 € und 1 Datensatz (-1 Stück) mit Preis "52,20 €" und Ticketcode 4 – also einer Einnahme von -52,20€ |

Verspätete Meldungen und Korrekturmeldungen werden in der nächsten Monatsmeldung nach Bekanntwerden des Sondersachverhalts berücksichtigt. Bitte prüfen Sie unbedingt, ob eine vorherige Stornierung der bisher gemeldeten Daten erforderlich ist.

Technisch werden verarbeitete Datensätze nicht wirklich gelöscht, sondern durch weitere Meldungen mit entgegengesetzten Vorzeichen neutralisiert. Dadurch gewährleisten wir, dass wir immer den Datenstand zu einem Stichtag heranziehen können und es keine nachträglichen Änderungen geben kann.

Bei der Datenstornierung unterscheiden wir drei Fälle:

- Fall 1: Ein Kunde storniert sein Deutschlandticket

- Fall 2: Ein Vertriebsdienstleister meldet erst zu spät an Sie als meldende TO/Meldestelle

- Fall 3: Sie haben einen Fehler in der Meldedatei entdeckt und möchten die Datei korrigieren.

Für jeden dieser drei Fälle erläutern wir nachfolgend das entsprechende Vorgehen.

Fall 1: Ein Kunde storniert sein Deutschland-Ticket:

In diesen Fällen können Sie einfach in der nächsten fälligen Monatsmeldung die Anzahl der Stück und damit auch die Gesamteinnahme um die stornierten Tickets reduzieren. Falls Sie die positiven und negativen Meldungen nicht saldieren möchten oder können, steht es Ihnen auch frei, die zurückgegebenen Tickets in einer Extrazeile, wie hier im Beispiel einer Meldung zum 20.08.2025 darzustellen:

| Monat | Jahr | Meldestelle | Tariforganisation | Ticketcode | Stueck | Preis | Gesamteinnahme | ersterGeltungstag | PLZ |

|---|---|---|---|---|---|---|---|---|---|

| 7 | 2025 | XXX | XXX | 1 | 83 | 58 | 4814 | 2025-07-01 | 01234 |

| 6 | 2025 | XXX | XXX | 1 | -1 | 58 | -58 | 2025-06-01 | 01234 |

| ... |

Sollten Sie einen stornierten Vorverkauf melden, wie im Beispiel in Zeile 2, für ein Ticket, welches im Juni verkauft wurde, mit dem Geltungsmonat August, gilt für die Angabe des Monats ebenfalls das Verkaufsdatum, in diesem Fall Juni:

| Monat | Jahr | Meldestelle | Tariforganisation | Ticketcode | Stueck | Preis | Gesamteinnahme | ersterGeltungstag | PLZ |

|---|---|---|---|---|---|---|---|---|---|

| 7 | 2025 | XXX | XXX | 1 | 83 | 58 | 4814 | 2025-07-01 | 01234 |

| 7 | 2025 | XXX | XXX | 1 | -1 | 58 | -58 | 2025-08-01 | 01234 |

| ... |

Unabhängig davon, in welchem Monat eine Ticketstornierung gemeldet wird, gilt bei der Angabe des Monats immer das Verkaufsdatum, bzw. wann das Ticket in Umlauf gebracht wurde.

Das Vorgehen für das Restsortiment funktioniert analog, hier ein Bsp.:

| Monat | Jahr | Meldestelle | Tariforganisation | Ticketgruppe | Gesamteinnahme |

|---|---|---|---|---|---|

| 7 | 2023 | XXX | XXX | 11 | 500 |

| 7 | 2023 | XXX | XXX | 13 | 300 |

| 7 | 2023 | XXX | XXX | 12 | 300 |

| 7 | 2023 | XXX | XXX | 14 | 50 |

| 6 | 2025 | XXX | XXX | 14 | -100 |

| SUM | 5 | 1050 |

Fall 2: Ein Vertriebsdienstleister meldet erst zu spät an Sie als meldende TO:

Aus welchem Grund auch immer waren Ihnen zum Zeitpunkt der letzten Meldung nicht alle relevanten Verkäufe bekannt. Dann können Sie diese in der folgenden Meldung z.B. zum 20.08. nachmelden, indem Sie zusätzliche Zeilen einfügen, die die Nachmeldungen beinhalten, z.B.:

| Monat | Jahr | Meldestelle | Tariforganisation | Ticketcode | Stueck | Preis | Gesamteinnahme | ersterGeltungstag | PLZ |

|---|---|---|---|---|---|---|---|---|---|

| 7 | 2025 | XXX | XXX | 1 | 83 | 58 | 4814 | 2025-07-01 | 01234 |

| 6 | 2025 | XXX | XXX | 1 | 3 | 58 | 174 | 2025-06-01 | 01234 |

| 5 | 2025 | XXX | XXX | 1 | 2 | 58 | 115 | 2025-05-01 | 01234 |

| ... |

Fall 3: Sie haben einen Fehler in der Meldedatei entdeckt und möchten die Datei korrigieren:

Eine Korrektur von bereits übermittelten Daten ist möglich.

Hierfür laden Sie eine Datei hoch mit demselben Namen jener Datei, die korrigiert werden soll, ergänzt um „_STORNO“, z. B.

für die Maimeldung: XX_D_Tickets_202505_STORNO.csv.

Innerhalb dieser neuen STORNO-Datei werden die zu korrigierenden Werte bei Gesamteinnahmen und Stückzahlen mit entgegengesetztem Vorzeichen übergeben.

Anschließend laden Sie eine Datei mit dem Namen XX_D_TICKETS_202505_NEU.csv hoch, in der Sie die korrekten Werte übermitteln.

Sie können entweder über eine Storno-Datei die gesamte ursprüngliche, fehlerhafte Datei mit negativen Vorzeichen bei Stück und Gesamteinnahme versehen und somit die ursprüngliche Datei in Gänze neutralisieren, um sie danach vollkommen neu (unter Verwendung der Dateiendung _NEU.csv) hochzuladen, oder nur eine Delta-Meldung vornehmen, die lediglich die Abweichungen zum gewünschten Ergebnis enthält.

Wichtig hierbei ist, dass die Summe aller drei Dateien:

- Ursprüngliche Datei

- _STORNO-Datei

- _NEU-Datei

dann Ihren tatsächlichen D-Ticket-Verkäufen (Stückzahlen und Einnahmen) aus dem entsprechenden Meldezeitraum entsprechen muss, da wir alle Datensätze aufsummieren.

Jede der drei Meldedateien (D-Ticket, Restsortiment und Soll-Einnahmen) erfordert eine zusätzliche Verteilung auf das Bundesland (BL) in dem diese kassentechnische Einnahme entsteht. Auch die BL-Verteilung der D-Ticket-Meldung folgt dieser Regelung und bezieht sich nicht auf die Postleitzahlen der Abonnent:innen.

Für TO, deren Bediengebiet nur ein Bundesland umfasst ist die Meldung sehr einfach. Z.B. für eine TO aus dem Saarland:

| Bundesland | Anteil |

|---|---|

| BW | 0 |

| BY | 0 |

| BE | 0 |

| BB | 0 |

| HB | 0 |

| HH | 0 |

| HE | 0 |

| MV | 0 |

| NI | 0 |

| NW | 0 |

| RP | 0 |

| SL | 100 |

| SN | 0 |

| ST | 0 |

| SH | 0 |

| TH | 0 |

| SUM (16) | 100 |

Für bundeslandübergreifende TO kann die Verteilung auf die beteiligten BL, sofern keine monatsaktuelle Information vorliegt, beispielsweise aus der vergangenen Jahresabrechnung oder einer vergleichbaren Quelle hergeleitet werden. Nur bundeslandübergreifende TO, wie z.B. der RMV, der hvv, der DTV oder MDV, müssen ihre Einnahmen verteilen und etwas anderes als 100 eintragen.

Die Verteilung auf Bundesländer ist anhand der Erlösaufteilung der TO vorzunehmen.

Die Wohnorte der Abonnent:innen sind in dieser Meldung NICHT relevant.

Eine Korrektur der bereits gemeldeten BL-Verteilung funktioniert nach demselben Prinzip wie bei den eigentlichen Daten-Meldungen.

Hier ein Beispiel:

In der Datei "XX_D_Tickets_Vert_BL_202505" haben Sie versehentlich dem Bundesland Sachsen 5% der Einnahmen zugeordnet, obwohl Sie nur im Saarland unterwegs sind:

| Bundesland | Anteil |

|---|---|

| BW | 0 |

| BY | 0 |

| BE | 0 |

| BB | 0 |

| HB | 0 |

| HH | 0 |

| HE | 0 |

| MV | 0 |

| NI | 0 |

| NW | 0 |

| RP | 0 |

| SL | 95 |

| SN | 5 |

| ST | 0 |

| SH | 0 |

| TH | 0 |

| SUM | 100 |

Dann erstellen Sie eine Stornodatei "XX_D_Tickets_Vert_BL_202505_STORNO" wie folgt:

| Bundesland | Anteil |

|---|---|

| BW | 0 |

| BY | 0 |

| BE | 0 |

| BB | 0 |

| HB | 0 |

| HH | 0 |

| HE | 0 |

| MV | 0 |

| NI | 0 |

| NW | 0 |

| RP | 0 |

| SL | -95 |

| SN | -5 |

| ST | 0 |

| SH | 0 |

| TH | 0 |

| SUM | -100 |

und eine Neu-Datei "XX_D_Tickets_Vert_BL_202505_NEU", die wie folgt aussieht und laden beide Dateien in den Sharepoint.

| Bundesland | Anteil |

|---|---|

| BW | 0 |

| BY | 0 |

| BE | 0 |

| BB | 0 |

| HB | 0 |

| HH | 0 |

| HE | 0 |

| MV | 0 |

| NI | 0 |

| NW | 0 |

| RP | 0 |

| SL | 100 |

| SN | 0 |

| ST | 0 |

| SH | 0 |

| TH | 0 |

| SUM | 100 |

Das Verfahren ist für alle fehlerhaften Meldungen zu verwenden. Das Verfahren funktioniert genauso für die Verteilungsschlüssel des Rest-Sortiments und der SOLL-Einnahmen.

Es gibt eine Reihe von formalen Gründen, die zu einer Ablehnung der Meldedateien führt. Im Folgenden finden Sie eine Liste mit den häufigsten Gründen und wie Sie gegensteuern können:

- Es erfolgt eine automatische Prüfung der Meldeart, anhand der Schlüsselbegriffe im Dateinamen [D_Tickets, D_Tickets_Vert, Rest_Angebot, Rest_Angebot_Vert, Solleinnahmen, Solleinnahmen_Vert]. Wenn keiner dieser Schlüsselbegriffe gefunden wird, wird ein Fehlercode erzeugt.

- Maßnahme: halten Sie sich immer an die vorgegebenen Bezeichnungen der jeweiligen Dateien:

TO-Nummer_Schlüsselbegriff_JJJJMM.csv - Es erfolgt eine automatische Prüfung der Dateistruktur (handelt es sich um eine csv Datei bzw. sind Anzahl, Namen und Inhalt der Spalten wie vereinbart?)

- Maßnahme: verändern Sie weder Spaltenköpfe noch -Anzahl, oder -Reihenfolge. Senden Sie uns immer csv Dateien (keine Excel-Tabellen)

- Sofern die Anzahl der Spalten in der Bundesland-Verteilung einen Fehler erzeugt, öffnen Sie die Datei bitte in einem Texteditor (nicht Excel) und entfernen alle Semikolons am Ende jeder Zeile

- Es erfolgt eine automatische Prüfung auf Leer-Felder in jeder Spalte und jeder Meldung (außer in optionalen Feldern)

- Maßnahme: lassen Sie kein Pflichtfeld leer. Wenn es zu einem Ticketcode keine Einnahmen gibt, dann tragen Sie 0,00 ein.

- Es erfolgt eine automatische Prüfung auf die verwendeten Ticketcodierungen

- Maßnahme: verwenden Sie für D-Tickets ausschließlich die Ticketcodes 1–5 und für das Rest-Sortiment ausschließlich die Werte 11–14.

- Es erfolgt eine automatische Prüfung Preise in Ticketcode 1 und 2

- Maßnahme: stellen Sie sicher, dass im Ticketcode 1 ausschließlich der Preis 49,00€ (bis Geltungstag Dezember 2024) bzw. 58,00€ (ab Geltungstag Januar 2025) bzw. 63.00€ (Ab Geltungstag Januar 2026) auftaucht und, dass im Ticketcode 2 ausschließlich der Preis 46,55€ (bis Geltungstag Dezember 2024) bzw. 55,10€ (ab Geltungstag Januar 2025) bzw. 59,85€ (Ab Geltungstag Januar 2026) verwendet wurde.

- Preise dürfen niemals negativ sein und nicht größer als 49,00€ (bis Geltungstag Dezember 2024) bzw. 58,00€ (ab Geltungstag Januar 2025) bzw. 63,00€ (ab Geltungstag Januar 2026)

- Es erfolgt eine automatische Prüfung, ob mehrere TO IDs übergeben wurden.

- Maßnahme: prüfen Sie vor dem Absenden, dass nur Ihre TO-ID in allen Zeilen verwendet wurde.

- Es erfolgt eine automatische Prüfung, ob eine Meldestelle in der Datei D-Tickets eingetragen wurde. Zudem wird überprüft, ob die angegebenen Meldestellen-ID in der Spalte Meldestelle in den Stammdaten hinterlegt ist und mit der jeweiligen TO verknüpft ist.

- Maßnahme: prüfen Sie vor dem Absenden, dass jeweils eine zehnstellige Meldestellen-ID eingetragen ist, die in den Stammdaten hinterlegt ist, die auch zu der jeweiligen TO passend ist. Achten Sie bei der Meldestellen-ID darauf, dass Excel den Dateneintrag nicht in eine Zahl ohne führende 0 umwandelt. Formatieren Sie die Daten dafür als Text.

- Es erfolgt eine automatische Prüfung der Kontrollsummen.

- Maßnahme: prüfen Sie vor dem Absenden, dass die Anzahl der Datenzeilen (ohne Spaltenüberschrift) der ersten Prüfsumme und dass die Summe Ihrer gemeldeten Einnahmen bis auf beide Nachkommastellen der zweiten Prüfsumme entspricht.

- Es erfolgt eine automatische Prüfung der gemeldeten PLZ

- Maßnahme: stellen Sie sicher, dass sämtliche Einträge 5-stellig oder 2-stellig (bei ausländischen Wohnorten) sind.

- Die Spalten „Preis“ und „Gesamteinnahme“ dürfen nur Zahlen und ein Dezimal-Komma enthalten, keine Tausendertrennzeichen oder €-Zeichen

- Maßnahme: formatieren Sie die zwei Spalten als „Standard“ bzw. entfernen Sie Punkte und €-Zeichen.

- Die Spalten „Stueck“ und „Preis“ müssen multipliziert den Wert aus der Spalte „Gesamteinnahme“ entsprechen

Eine Datei, die einmal bei uns verarbeitet wurde, kann NICHT wieder gelöscht werden. Es können nur Datensätze durch weitere Meldungen mit entgegengesetzten Vorzeichen neutralisiert werden. Dadurch gewährleisten wir, dass wir immer den Datenstand zu einem Stichtag heranziehen können.

Dies gilt für sämtliche Datenmeldungen (D-Tickets, Rest, Soll und alle Bundesland-Verteilungen).

Weitere Infos finden sie unter „Welche Möglichkeiten zur Datenstornierung oder Datenkorrektur gibt es?“

Wir haben Regeln, nach denen Dateien nicht automatisiert ins System hochgeladen werden, sondern zunächst im sogenannten Fangkorb landen. Dort werden die Datensätze von der D-TIX manuell überprüft und anschließend akzeptiert oder abgelehnt. Gründe für eine manuelle Prüfung können beispielweise Datensätze aus vorherigen Jahren oder eine vergleichsweise geringe Einnahmenmeldung sein. Erst wenn die Dateien akzeptiert sind, werden sie hochgeladen und im DTM abgebildet. Bei weiter bestehenden Zweifeln wird Rücksprache mit der meldenden Stelle gehalten.

In diesem Kapitel sind frühere Hinweise zu finden. Die Textabschnitte standen früher im FAQ, sind jetzt jedoch veraltet. Da die Informationen ggf. für eine Nachmeldung von Relevanz sein könnten, sind sie hier noch zu finden.

Bis Februar 2025: Geltungsmonat und Verkaufsmonat – Definition der Spalte „Monat“ bis zum 28.02.2025

Bis zum 28.02.2025 bezieht sich diese Angabe auf den Meldemonat und ermöglicht es der Sammelstelle zu monitoren, ob jede TO für jeden Monat eine Meldung abgegeben hat. Beispielsweise ist in der D-Ticket-Meldung am 20.2. über die Einnahmen des Monats Januar in alle Zeilen eine „1“ einzutragen.

Bis August 2025: Was verbirgt sich hinter den Ticketcodes des D-Tickets?

| Ticketcode | Bezeichnung | Erläuterung | Zulässige Preise |

|---|---|---|---|

| 1 | D-Tickets |

|

|

| 2 | Job-Tickets |

|

|

| 3 | Job-Tickets im Vollsolidarmodell |

|

|

| 4 | Anteilige Erstattungen und Einstiege |

|

|

| 5 | Semester-Tickets im Vollsolidarmodell |

|

|

| 6 | Schülertickets | Bisher kein eigenes Tarifprodukt des D-Tickets: daher nicht nutzen | / |

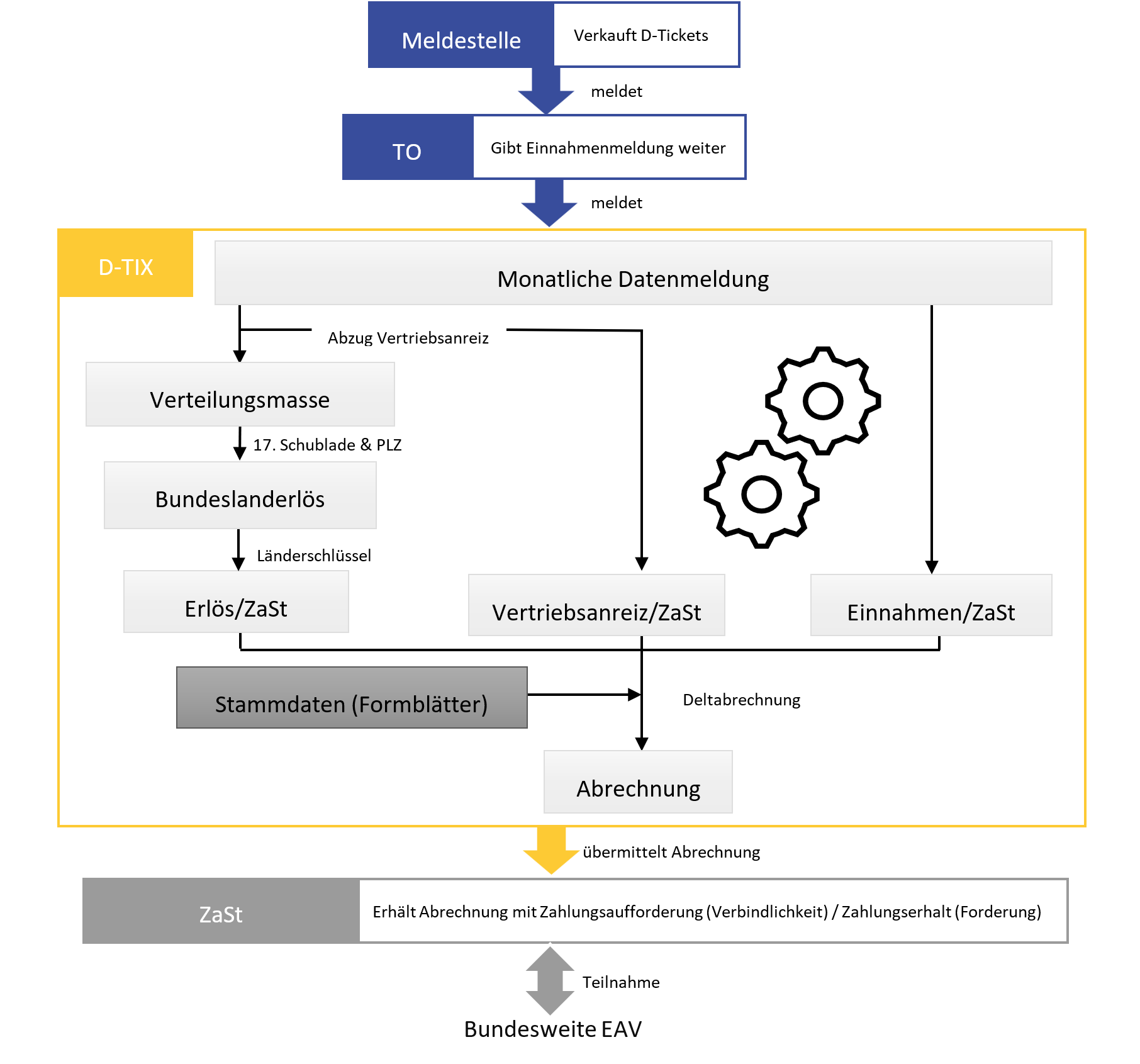

3. Teilnahme an der EAV / Zahlungsausgleichsstelle (ZaSt) (ab 2025)

Die Umsetzung in 2025 erfolgt nach dem Vertrag über die Aufteilung der Einnahmen aus dem Deutschlandticket in der Stufe 2. Die Umsetzung ist im Vertrag insbesondere in §§ 5 bis 7 beschrieben. Der Vertrag ist auf der Homepage des bayrischen Staatsministeriums für Wohnen, Bau und Verkehr ( https://www.stmb.bayern.de/vum/handlungsfelder/deutschlandticket/gremienbeschluesse_deutschlandticket/index.php) zu finden.

Bitte beachten Sie, dass der Vertrag maßgeblich ist. Das FAQ dient als Hilfestellung zur Umsetzung.

ZaSt ist die Abkürzung für Zahlungsausgleichsstelle. Jede ZaSt nimmt direkt am Zahlungsausgleichssystem teil. Das bedeutet: Es wird für jede ZaSt die Höhe der von ihr erzielten Bruttofahrgeldeinnahmen sowie des ihr zugewiesene Erlösanspruches (brutto) aus den Gesamterlösen ermittelt und ausgewiesen. Vor der weiteren Berechnung wird von den Bruttofahrgeldeinnahmen der jeweilige Vertriebsanreiz (brutto) abgezogen, der bei der die jeweiligen Ticket verkaufenden Stelle verbleibt.

Aus dem Delta zwischen Bruttofahrgeldeinnahmen und Erlösanspruch wird je ZaSt errechnet, ob diese einen Zahlungsanspruch oder eine Zahlungsverpflichtung hat:

- ein Zahlungsanspruch (sie hat weniger Bruttofahrgeldeinnahmen erzielt, als ihr als Erlösanspruch zusteht) oder

- eine Zahlungsverpflichtung (sie hat mehr Bruttofahrgeldeinnahmen erzielt, als ihr als Erlösanspruch zusteht).

Diejenigen ZaSten, die mehr eingenommen haben, müssen den Überhang ihrer Bruttofahrgeldeinnahmen, der sich aus der Umsetzung des BEAV ergibt, an jene ZaSten überweisen, die weniger eingenommen haben.

Die Zuordnung der Bruttofahrgeldeinnahmen erfolgt über die sogenannte Meldestellen-ID. Diese ID wird bei der monatlichen Datenmeldung durch die meldenden Stellen mitgeliefert. Anhand dieser ID wird jeder Umsatz einer ZaSt zugeordnet. Darauf aufbauend wird der Erlösanspruch je ZaSt berechnet – also der Betrag, der dieser Stelle gemäß Verteilungssystem zusteht. Dieses System sorgt dafür, dass am Ende jede ZaSt exakt den Betrag erhält, der ihrem Erlösanspruch entspricht.

Jede ZaSt erhält vom jeweiligen Bundesland eine eindeutige sechsstellige ID. Diese ID ist so aufgebaut, dass die ersten zwei Stellen die Kennziffer des Bundeslandes darstellen, während die letzten vier Stellen innerhalb dieses Rahmens frei vergeben werden können. Ein Beispiel für eine solche ID wäre „16789“. Um die Anzahl der benötigten ZaSten zu verringern, wurde zusätzlich die Bundesland-Kennziffer „99“ eingeführt. Diese steht für bundeslandüberschreitend tätige Unternehmen im DTV, die von mehreren Bundesländern einen festen prozentualen Anteil des jeweiligen Landeserlöses erhalten. Dieser Anteil wird je Land vor der regulären Erlösverteilung abgezogen und als sogenannter Vorwegabzug bezeichnet.

Da die Erlösverteilung grundsätzlich auf Bundeslandebene erfolgt und innerhalb dieser Ebene weiter auf die jeweiligen ZaSten aufgeteilt wird, haben grenzüberschreitend tätige Unternehmen in der Regel mehrere ZaSten – jeweils mindestens eine pro Bundesland. Um die Handhabung für diese Unternehmen zu vereinfachen und insbesondere die Anzahl der Überweisungen im Zahlungsausgleich zu verringern, besteht die Möglichkeit, mehrere solcher ZaSten zu einer gemeinsamen Zentral-ZaSt, kurz Z-ZaSt, zusammenzufassen. Die Einnahmen- und Erlöszuordnung erfolgt intern weiterhin auf Ebene der einzelnen ZaSten. Für die Abrechnung und den Zahlungsausgleich hingegen werden diese Werte dann auf die jeweilige Z-ZaSt aggregiert.

Die Z-ZaSt selbst erhält ebenfalls eine sechsstellige ID. Anstelle der üblichen zweistelligen Bundesland-Kennziffer beginnt sie mit den Buchstaben „ZZ“, gefolgt von einer vierstelligen Nummer. Diese Nummer wird zentral von D-TIX vergeben.

| Bundesland-ID (BL-ID) | Bundesland (BL) |

|---|---|

| 01 | Schleswig-Holstein |

| 02 | Hamburg |

| 03 | Niedersachsen |

| 04 | Bremen |

| 05 | Nordrhein-Westfalen |

| 06 | Hessen |

| 07 | Rheinland-Pfalz |

| 08 | Baden-Württemberg |

| 09 | Bayern |

| 10 | Saarland |

| 11 | Berlin |

| 12 | Brandenburg |

| 13 | Mecklenburg-Vorpommern |

| 14 | Sachsen |

| 15 | Sachsen-Anhalt |

| 16 | Thüringen |

| 99 | DTV |

| ZZ | Zentral-ZaSt |

Die Abrechnungsdokumente befinden sich im persönlichen Bereich der jeweiligen Zahlungsausgleichsstelle (ZaSt). Der Zugriff erfolgt über den Deutschland-Ticket-Monitor im Reiter „Übersicht Zahlungsausgleichsstelle“. Dort kann zwischen der einzelnen ZaSt und einer möglichen Zentralen ZaSt (Z-ZaSt) gewählt werden. Das Abrechnungsdokument im PDF-Format ist anschließend unter dem Reiter „Abrechnungsdokumente“ zu finden und kann dort heruntergeladen werden.

Sobald neue Abrechnungsdokumente verfügbar sind, werden die betreffenden ZaSten bzw. Z-ZaSten per E-Mail darüber informiert. Für weiterführende Informationen zur Abrechnung stehen zusätzlich die Reiter „Gesamtübersicht“ sowie „Details ausgewählter Monat“ zur Verfügung. Weitere Information finden Sie dazu im Kapitel „Wie ist die Seite „Übersicht Zahlungsausgleisstellen“ im DTM aufgebaut?“

Aufbau des Abrechnungsdokuments

Das Abrechnungsdokument besteht aus einem Anschreiben und mehreren Anlagen.

Im Anschreiben sind die wichtigsten Eckdaten zusammengefasst: der Abrechnungsmonat, der Erlösanspruch (brutto), die Bruttofahrgeldeinnahme sowie der daraus resultierende Zahlungsanspruch oder die Zahlungsverpflichtung.

Anlage 1 enthält die Zahlungsinformationen: Sie zeigt, an wen eine ZaSt bei einer Zahlungspflicht überweisen muss oder von wem sie bei einem Zahlungsanspruch Zahlungen erhält –inklusive IBAN. Der Verwendungszweck ist einheitlich aufgebaut, zum Beispiel: DTC-202510-016789-095432. Hierbei steht „DTC“ für Deutschlandticket-Clearing, gefolgt vom Abrechnungsjahr und -monat. Die erste sechsstellige Zahl ist die ZaSt-ID der zahlungspflichtigen Stelle, die zweite die ID der empfangsberechtigten Stelle.

In Anlage 2 wird die Zusammensetzung des Erlöses dargestellt: Sie zeigt die Gesamtverteilungsmasse für Deutschland, den Anteil des jeweiligen Bundeslands sowie den Erlösanspruch der jeweiligen ZaSt pro Ticketcode.

Anlage 3 beschreibt die Zusammensetzung der Bruttofahrgeldeinnahmen. Hier sind die Einnahmen der meldenden Stelle (genannt TO) nach Ticketcode (vgl. Kapitel „Was verbirgt sich hinter den Ticketcodes des D-Tickets?“) und Stückzahl angegeben. Außerdem sind der enthaltene Vertriebsanreiz und die Einnahme abzgl. Vertriebsanreiz aufgeführt.

In Anlage 4 wird der Vertriebsanreiz separat ausgewiesen. Gemäß Anlage zu § 4 Absatz 4 steht der Vertriebsanreiz dem Verkehrsunternehmen zu, das das D-Ticket verkauft hat. Etwaige Verpflichtungen dieses Unternehmens in anderen Verträgen, den Vertriebsanreiz ganz oder teilweise an Dritte auszukehren, bleiben davon unberührt. Die Tabelle zeigt die gerundeten Stückzahlen pro Ticketcode (Hinweis: Für Erstattungen (Ticketcode 4) wird kein Vertriebsanreiz gewährt) sowie den daraus berechneten Vertriebsanreiz in Brutto.

Anlage 5 enthält – sofern übermittelt – eine Übersicht über den Erlösanspruch auf Ebene einzelner Verkehrsverträge. Diese Anlage wurde auf Wunsch aus der Branche eingeführt und dient rein zur Information. Grundlage ist ein Anteilsschlüssel, der von der zuständigen ZaSt bzw. Z-ZaSt an D-TIX übermittelt wurde. Für die Richtigkeit und Aktualität dieser Daten ist ausschließlich die übermittelnde Stelle verantwortlich. Die Anlage 5 ist nur enthalten, wenn tatsächlich ein Schlüssel übermittelt wurde. (ACHTUNG: die Anlage 5 ist in den Probeabrechnungen ggf. noch nicht verfügbar. Bitte beachten Sie die Informationsmails.)

Bitte beachten Sie: Bei allen dargestellten Einnahmen kann es aufgrund sinnvoller Rundungen auf zwei Nachkommastellen zu geringen Differenzen zwischen den einzelnen Anlagen kommen. Abweichungen von wenigen Cent sind daher möglich.

Wenn Sie einer ZaSt oder Z-ZaSt zugeordnet sind, können Sie die „Übersicht Zahlungsausgleichsstellen“ im D-Ticket Monitor öffnen. Oben kann zwischen der Ansicht der ZaSt und Z-ZaSt ausgewählt werden. Bitte beachten Sie auch die dort angegebenen allgemeinen Hinweise. Anschließend folgen drei Reiter: „Abrechnungsdokumente“, „Gesamtübersicht“ und „Details ausgewählter Monat“.

Im Reiter „Abrechnungsdokumente“ sind alle bisherigen Abrechnungen zu finden, die als PDF downloadbar sind. Weitere Informationen zur Abrechnung finden Sie im Kapitel „Wo finde ich die Abrechnung? Wie ist sie aufgebaut?“. Im Reiter „Gesamtübersicht“ kann über ein Dropdown-Menü die gewünschte ZaSt bzw. Z-ZaSt ausgewählt und ein Betrachtungszeitraum festgelegt werden. Dort finden sich grafische und tabellarische Aufschlüsselungen zu Bruttofahrgeldeinnahmen und dem Erlösanspruch. Im Reiter „Details ausgewählter Monat“ kann ein bestimmter Abrechnungsmonat näher betrachtet werden – inklusive Angaben darüber, welche Datenmeldung in die Abrechnung eingeflossen ist. Zudem können ein Einnahme- und ein Erlösdatensatz exportiert werden, um eigene Auswertungen oder interne Aufteilungen vorzunehmen. Zusätzlich gibt es einen bundesweiten Erlösdatensatz. Die Werte sind bewusst als Text formatiert, um die Eindeutigkeit der Informationen zu gewähren. Sie können die Werte jedoch selbst als Zahl formatieren (z.B. in Excel die oberste Zelle (Zeile 2) anklicken und mit STRG + SHIFT + Pfeiltaste runter die ganze Spalte markieren. Anschließend auf das gelbe Warndreieck klicken und „in eine Zahl umwandeln“ auswählen).

Im Folgenden finden Sie einige Erläuterungen zu den angegebenen Spalten des Einnahmen-Export-Datensatzes:

- Die Spalte Abrechnungsmonat und -jahr geben an, wann diese Einnahme abgerechnet wurde.

- Die Spalte Anteil bezieht sich auf den Anteil, welchen die Meldestellen-ID an den ursprünglich gemeldeten Gesamteinnahmen für die Meldestellen-ID hat.

- Die Spalten TO-ID, Meldestelle_ID, ersterGeltungstag, Ticketcode, PLZ, Preis, Stueck und Gesamteinnahme stammen aus der Dateimeldung der meldenden Stellen.

- Die Spalten Vertriebsanreiz und Einnahme_ohne_Va sind aus den anderen Spalten berechnet.

Im Folgenden finden Sie einige Erläuterungen zu den angegebenen Spalten des Erlös-Export-Datensatzes und des bundesweiten Erlös-Export-Datensatzes:

- Die Spalte Abrechnungsmonat und -jahr geben an, wann dieser Erlös abgerechnet wurde.

- Die Informationen der Spalten Ticketcode, erster_Geltungstag und PLZ basieren auf der ursprünglichen Einnahmenmeldung dieses Erlöses. Für alle Erlöse, die nicht direkt aus einer Einnahmenmeldung resultieren (z.B. 17. Schublade), ist der Ticketcode 0, die PLZ XXXXX und die Spalte des Geltungstages leer.

- Es ist zur Wahrung der Anonymität nicht erkenntlich, welches verkaufende Unternehmen diesen Erlös als Einnahme gemeldet hat.

Die Spalte PLZ Kategorie gibt einen Hinweis auf die gemeldeten PLZ des Kunden bzw. auf die Herkunft des Erlöses (deutsche PLZ, PLZ nicht zuordenbar (z.B. da keine bekannte deutsche PLZ), Ausland (Nachbarstaaten), sonstiges Ausland (nicht Nachbarstaaten), Erhalt aus der 17. Schublade).

In den Abbildungen/Tabellen/Kacheln gibt es diverse Features:

- Abbildungen

- Für alle Abbildungen gibt es die Möglichkeit, die zugrundeliegenden Daten als xlsx-Datei herunterzuladen. Zudem kann die Grafik als PDF und PNG heruntergeladen werden.

- In der Legende können einzelne Rubriken angeklickt werden, um sie aus der Ansicht auszublenden. Das ist z.B. hilfreich, wenn eine Rubrik sehr groß ist, wodurch die anderen Rubriken kaum sichtbar sind.

- Tabellen können sortiert und gefiltert werden. Zudem können die Daten als xlsx-Datei heruntergeladen werden.

- Mouseover-Funktionen

- Beim Fahren der Maus über die Kacheln werden Erläuterungen zum Inhalt angezeigt.

- Es kann mit der Maus über die Balken in den Abbildungen gefahren werden, um weitere Informationen zu erhalten.

- Neben allen Überschriften von Abbildungen und Tabellen ist ein eingekreistes „i“ zu finden. Wenn Sie mit der Maus darüberfahren, werden weitere Erläuterungen zu der jeweiligen Darstellung angezeigt.

Wenn eine CSV Datei durch „normales“ Öffnen in Excel geöffnet wird, können Interpretationsfehler auftreten. Excel versucht beim Öffnen einer CSV-Datei automatisch zu „erraten“, ob Werte Zahlen, Datumsangaben oder Texte sind. Dabei entstehen typische Fehler wie z.B. eine PLZ wie 01234 wird zu 1234, Datumsformate ändern sich, Falsche Dezimaltrennzeichen, IDs werden wissenschaftlich dargestellt (z. B. 1,23456E+11)

Um das zu verhindern, sollten CSV-Dateien nicht per Doppelklick geöffnet, sondern kontrolliert importiert werden. Zudem können auch nur Teile einer CSV Datei importiert werden, z.B. weil die CSV zu groß für Excel ist. Dazu können Sie folgendermaßen vorgehen:

Schritt 1 - Excel öffnen und Import starten

- Excel öffnen und eine neue Datei erstellen

- In der oberen Leiste Daten wählen

- Aus Text/CSV anklicken

Schritt 2 - Datei auswählen

- Ihre CSV-Datei auswählen, welche Sie aus dem DTM heruntergeladen haben

- Im Vorschaufenster prüfen:

- Dateiursprung: UTF‑8

- Trennzeichen: Semikolon

- Datentyp-Erkennung → auf "Datentypen nicht ermitteln" stellen, wenn Excel nichts automatisch umwandeln soll.

Schritt 3 - Daten transformieren

- Auf Daten transformieren klicken → Power Query öffnet sich

- Klicken Sie zuerst auf das Feld Erste Zeile als Überschrift verwenden in der Menü Leiste. (Hierzu sollte in der Header-Leiste Start ausgewählt sein)

- Nun können Sie für jede Spalte den Datentyp manuell festlegen (Text, Zahl, Datum etc.)

- Klicken Sie zuerst auf das Überschriftfeld (Das oberste in der jeweiligen Zeile), um den Datentyp der ersten Spalte auszuwählen

- In der oberen Leiste sollte das Feld Start ausgewählt sein und in der Menüleiste darunter finden Sie das Feld Datentyp: Text als Dropdown Menü.

- Wählen Sie hier den entsprechenden Datentyp aus, für die entsprechende Spalte, welche Sie gerade bearbeiten.

- Nachdem Sie die erste Spalte bearbeitet haben, klicken Sie auf Überschriftsfeld 2, 3, 4, etc. und wiederholen Sie diesen Schritt.

- Wir empfehlen Ihnen, dass Sie alle Jahres- und Monatsspalten sowie den Ticketcode als ganze Zahl formatieren, echte Datumsspalten wie erster Geltungstag als Datum und Betragsspalten, wie Erloes als Dezimalzahl oder als Währung. IDs und PLZ können als Text formatiert werden, sodass keine führenden Nullen verloren gehen.

- Sie können die Liste auch vorfiltern, sodass Sie nur den Teil der Tabelle einlesen, welchen Sie benötigen. Dafür können Sie z.B. auf die Überschrift (z.B. Bundesland) klicken. Dort werden Ihnen dann alle Kategorien angezeigt (evtl erscheint unten eine Warnung, dass nicht alles geladen wurde, dann klicken Sie auf „mehr laden“. Dort können Sie dann nur die benötigten Kategorien auswählen.

Schritt 4 - Daten in Excel laden

- Oben links auf Schließen & Laden klicken

- Excel erstellt eine neue Tabelle ohne Interpretationsfehler

Damit ist die CSV sicher importiert.

Der Abrechnungszeitraum wird durch drei Faktoren bestimmt: den Hochladezeitraum, der Monatsangabe im Dateinamen der Meldung (also den Meldezeitraum) sowie dem Geltungsmonat der gemeldeten Tickets (Monat des ersten Geltungstags).

Hochladezeitraum

Der Hochladezeitraum bezeichnet den Zeitraum, in dem eine Monatsmeldung üblicherweise hochgeladen werden kann.

Normalerweise ist das vom 21. eines Monats bis zum 20. des Folgemonats, da am 20. die Abgabefrist endet.

Zum Beispiel fließen Meldungen, die zwischen dem 21.05.2025 und dem 20.06.2025 eingereicht werden, in die Abrechnung für Mai 2025 ein.

In diesem Zeitraum werden in der Regel die Meldungen für Mai (zum Beispiel Dateien mit dem Namen „321_D-Tickets_202505.csv“) hochgeladen.

Es können jedoch auch Vorabmeldungen für spätere Monate oder Korrekturmeldungen zu früheren Monaten enthalten sein (unter der Beachtung der anderen Einschränkungen).

| Von | Bis | Abrechnungsmonat |

|---|---|---|

| 21.05.2025 | 20.06.2025 | 05 - Mai |

| 21.06.2025 | 21.07.2025 (da der 20.07 ein Sonntag ist) | 06 - Juni |

| 22.07.2025 | 20.08.2025 | 07 - Juli |

Monatsmeldung

Die Monatsmeldung selbst enthält Informationen darüber, für welchen Monat die Daten gelten.

Das geht aus dem Dateinamen hervor (zum Beispiel die Datei mit dem Namen „321_D-Tickets_202505“ ist für Mai 2025).

Für die Abrechnung werden grundsätzlich alle Meldungen berücksichtigt, die sich auf den sogenannten Startmonat der Abrechnung oder spätere Monate beziehen.

Bei einer Probeabrechnung mit dem fiktiven Startmonat Mai 2025 werden also alle Meldungen für Mai sowie für spätere Monate einbezogen.

Bei einer Juniprobeabrechnung werden entsprechend alle bis dahin neu gemeldeten Dateien berücksichtigt, sofern sie sich auf Mai oder spätere Monate beziehen.

ACHTUNG: für eine kassenwirksame Abrechnung werden nur die Monate ab dem ersten kassenwirksam abgerechneten Monat berücksichtigt. Beispiel: wenn der Abrechnungsmonat September den ersten kassenwirksamen Abrechnungsmonat darstellt, werden für diesen (und auch für künftige Abrechnungen) nur Daten für den September und spätere Monate berücksichtigt (unabhängig davon, welche Monate vorher für Probeabrechnungen berücksichtigt wurden).

Für 2026 entfällt die Differenzierung auf den Meldemonat. Es werden folglich auch Tickets mit Geltung 2026 abgerechnet, die mit einer Dezembermeldung 2025 (o.ä.) gemeldet wurden.

Ticketgeltung

Die dritte Komponente ist die Ticketgeltung.

Abgerechnet werden nur solche Tickets, die im betroffenen Kalenderjahr gültig sind und deren Geltungsbeginn im Startmonat der (später: kassenwirksamen) Abrechnung oder später liegt.

Das bedeutet: Für eine Abrechnung mit Start im Mai 2025 werden alle Tickets berücksichtigt, die im Jahr 2025 gültig sind und deren Gültigkeit frühestens im Mai beginnt.

Beispiel 1: Welche Tickets würden in die EAV der Stufe 2 bei einer Probeabrechnung für Juni 2025 (mit fiktiven Start Mai 2025) eingehen?

- Juni-Hochladezeitraum 21.06-21.07.

- Beschränkung auf Geltungsjahr 2025 (31.12.2025)

| Erster Geltungstag < 01.05.2025 | Erster Geltungstag >= 01.05.2025 | |

|---|---|---|

| April-Meldung 2025 (oder früher) | nein | nein |

| Mai-Meldung 2025 (oder später) | nein | ja |

ACHTUNG: Für einige Probeabrechnungen wurden ausnahmsweise auch Dateien abgerechnet, die erst nach dem Ende des Hochladezeitraums hochgeladen wurden, um jeder ZaSt einen vollständigen Einblick in die Darstellung einer Abrechnung zu gewähren. Für die kassenwirksamen Abrechnungen wird dies nicht mehr der Fall sein!

Beispiel 2: Welche Tickets würden in die EAV der Stufe 2 bei einer kassenwirksamen Abrechnung für September 2025 eingehen?

- September-Hochladezeitraum 23.09.-20.10.

- Beschränkung auf Geltungsjahr 2025 (31.12.2025)

| Erster Geltungstag < 01.09.2025 | Erster Geltungstag >= 01.09.2025 | |

|---|---|---|

| August-Meldung 2025 (oder früher) | nein | nein |

| September-Meldung 2025 (oder später) | nein | ja |

Beispiel 3: Welche Tickets gehen in die EAV der Stufe 2 in 2026 ein?

- Beschränkung auf das Geltungsjahr 2026

| Erster Geltungstag <= 01.12.2025 | Erster Geltungstag in 2026 | Erster Geltungstag >= 01.01.2027 | |

|---|---|---|---|

| Monatsmeldung 2025 | nein | ja | nein |

| Monatsmeldung 2026 | nein | ja | nein |

Die meldenden Stellen – bei der D-TIX als „TO“ bezeichnet – übermitteln ihre Deutschlandticket-Verkäufe an die D-TIX. Dabei geben sie für jedes Ticket die zugehörige Meldestellen-ID an. In den Stammdaten ist hinterlegt, welcher Anteil der gemeldeten Einnahmen einer bestimmten Meldestellen-ID welcher Zahlungsausgleichsstelle (ZaSt) zugeordnet wird. Diese Aufteilung sorgt dafür, dass die Einnahmen korrekt den jeweiligen ZaSten zugewiesen werden können.

Die Bruttofahrgeldeinnahmen einer ZaSt ergeben sich aus der Summe aller gemeldeten Einnahmen innerhalb eines Abrechnungszeitraums, soweit sie der jeweiligen ZaSt zugeordnet wurden. Dabei ist zu beachten: Bei den ausgewiesenen Bruttofahrgeldeinnahmen ist bereits der sogenannte Vertriebsanreiz abgezogen worden – das ist der Teil des Ticketpreises, der dem verkaufenden Verkehrsunternehmen zusteht. Dieser Vertriebsanreiz wird je nach Ticketcode pro Ticket berechnet und von der Bruttoeinnahme abgezogen, bevor die Erlösverteilung erfolgt (vgl. „Ermittlung des Vertriebsanreizes“).

Der Vertriebsanreiz wird von den gemeldeten Einnahmen abgezogen und ist nicht Teil der Verteilungsmasse. Der Vertriebsanreiz wird basierend auf den gemeldeten Einnahmen pro ZaSt ausgewiesen. Gemäß Anlage zu § 4 Absatz 4 steht der Vertriebsanreiz dem Verkehrsunternehmen zu, das das D-Ticket verkauft hat. Etwaige Verpflichtungen dieses Unternehmens in anderen Verträgen, den Vertriebsanreiz ganz oder teilweise an Dritte auszukehren, bleiben davon unberührt.

Wenn ein Unternehmen genau ein D-Ticket mit 58,00 € meldet, würden beispielhaft 2,91 € (brutto) als Vertriebsanreiz abgezogen werden. Die restlichen Einnahmen (im Beispiel 55,09 €) gehen in die Verteilungsmasse ein.

Im Vertrag ist der Vertriebsanreiz netto ausgewiesen, da noch Unsicherheiten über den Steuersatz bestanden. Grundsätzlich bestehen zwei Möglichkeiten, die Umsatzsteuer einzufügen:

- Variante 1: der Vertriebsanreiz wird pro Ticket berechnet und dann bereits auf einem Ticket gerundet ((Vertriebsanreiz × 7%, gerundet) × Ticketanzahl).

- Variante 2: der Vertriebsanreiz wird auf die gesamte Vertriebsmenge berechnet und erst dann gerundet (Vertriebsanreiz × Ticketanzahl × 7%).

Da bei der Variante 1 zwischendrin gerundet wird, kommt es zu einer größeren Rundungsdifferenz, insbesondere bei Semestertickets. Aus diesem Grund wird der Vertriebsanreiz nach Variante 2 ermittelt.

Die D-Ticketeinnahmen der Meldestellen (i.d.R. verkaufende Unternehmen) werden über die TOs (meldende Stelle) monatlich an die D-TIX übermittelt. Die D-TIX zieht im ersten Schritt den Vertriebsanreiz von den übermittelten Einnahmen ab (vgl. §6 und „Ermittlung des Vertriebsanreizes“). Nach Abzug des Vertriebsanreizes werden die Einnahmen nach PLZ des Kunden auf die Bundesländer verteilt. Wohnt der Kunde z.B. in 60313, würde die Einnahme nach Hessen gehen. Einnahmen aus dem angrenzenden Ausland werden anteilig an die angrenzenden Bundesländer nach den vertraglichen Regelungen (§7) verteilt. Die Einnahmen von nicht zuordenbaren PLZ sowie aus dem restlichen Ausland (analog zu nicht zuordenbaren PLZ) werden ebenfalls nach den vertraglichen Regelungen in (§7) anteilig auf alle Bundesländer verteilt.

Anschließend werden 3% der Einnahmen je Bundesland von allen Tickets für die sogenannte 17. Schublade (§6) zur Berücksichtigung von touristischen Fahrten und Transitverkehre abgezogen und nach einem Schlüssel auf die Bundesländer verteilt.

Der sich ergebende Bundeslanderlös wird nach dem von den Bundesländern festgelegten Schlüssel auf die ZaSten verteilt. Die Länderschlüssel unterscheiden sich. Es gibt, u.a. die folgenden Varianten:

- Landesvehikel: es gibt eine zentrale Stelle, welche die landesinterne EAV regelt und 100% der Bundeslanderlöse als ZaSt erhält.

- Landesvehikel mit DTV-Vorwegabzug: es gibt eine zentrale Stelle, welche die landesinterne EAV regelt. Zudem besteht ein fester Prozentsatz, der den Eisenbahnunternehmen zugewiesen wird (99-er ZaSt).

- Prozentualer Schlüssel (ggf. mit DTV-Vorwegabzug): die Erlöse werden nach einem festen prozentualen Schlüssel auf die ZaSten im Bundesland verteilt.

- Berechnung: die Erlöse werden je nach PLZ und/oder anderen Kriterien auf die ZaSten nach einem Rechenverfahren im Bundesland verteilt.

Im letzten Schritt kann es noch zu einer Verteilung des Erlöses durch einen ZaSt-Ausschluss nach §10 und 11 kommen, was im entsprechenden Kapitel nachgelesen werden kann.

Zahlungsempfänger

Ein Zahlungsempfänger erhält durch das zahlungspflichtige Unternehmen den ausgewiesenen Ausgleichsbetrag innerhalb von 28 Kalendertagen nach Abrechnungsversand an die angegeben Bankverbindung überwiesen.

Zahlungsempfänger müssen ihre Zahlungseingänge überprüfen.

Sollte der avisierte Betrag nicht innerhalb des Zeitraums eingegangen sein, so ist gemäß §14 die D-TIX darüber zu informieren.

Zahlungspflichtiger

Zahlungspflichtige Unternehmen sind verpflichtet, die in der Abrechnung ausgewiesenen Beträge innerhalb der nächsten 28 Kalendertage an die angegebenen Zahlungsempfänger zu überweisen.

Die Ausweisung der Erlöse ist im EAV 25 auf die Teilnehmer an der EAV (= ZaSt) vorgesehen und eine Ausweisung des Erlöses ist nicht Bestandteil des Vertrags. Auf Wunsch der Branche ist es optional möglich, dass die Erlöse auf Verkehrsvertragsebene in der Abrechnung in Anlage 5 ausgewiesen werden können. Dafür müssen die ZaSten bzw. Z-ZaSten der D-TIX einen Anteilschlüssel mitteilen. Für die Richtigkeit und Aktualität dieser Daten ist ausschließlich die übermittelnde Stelle verantwortlich.

Im Datensatz-Downloadbereich finden Sie den Export Erlösdatensatz nach Verkehrsverträgen. Wenn einer oder mehrere Verkehrsverträge angegeben wurden, stellen wir hier einen entsprechenden Download zur Verfügung.

ACHTUNG: die Anlage 5 ist in den Probeabrechnungen ggf. noch nicht verfügbar. Bitte beachten Sie die Informationsmails.

Maßgeblich für den „ZaSt-Ausschluss“ ist der EAV 25, insbesondere §10 und 11.

Vertraglicher Hintergrund

Im EAV 25 ist in §10 und 11 das Vorgehen für die Datenmeldung der D-Ticketeinnahmen an die D-TIX beschrieben.

In §10 (1) steht zusammenfassend, dass die an dem Vertrag beteiligten Verkehrsunternehmen oder Tariforganisationen Ihre D-Ticket-Einnahmen melden müssen oder einen Dritten mit der Datenmeldung beauftragen (die sogenannte meldende Stelle).

In §10 (2) wird beschrieben, unter welchen Voraussetzungen von einer nicht ordnungsgemäßen Meldung der Einnahmedaten auszugehen ist. Diese sind: „nicht, verspätet, unvollständig oder offensichtlich fehlerhaft“ (§10 (2) Satz 1). In §10 (2) 2 werden die Folgen aus einer solchen nicht ordnungsgemäßen Datenmeldungen beschrieben: „In diesem Fall werden dem für die Datenmeldung verantwortlichen Verkehrsunternehmen oder der für die Datenmeldung verantwortlichen Tariforganisation oder eines gemäß § 8 für dieses oder diese an der bundesweiten Einnahmenaufteilung teilnehmenden Dritten ab dem betreffenden Kalendermonat keine Einnahmen aus der bundesweiten Einnahmenaufteilung mehr zugewiesen.“ Kurz zusammengefasst bedeutet es, dass der zugehörigen ZaSt vom Datenmeldungsverantwortlichen keine Erlöse zugewiesen werden und deren (ggf. teilweise gemeldeten) Einnahmen für den betreffenden Monat nicht abgerechnet werden können.

Wer ist für die Datenmeldung verantwortlich?

Im Rahmen des „ZaSt-Ausschlusses“ nach §10 des EAVs muss bekannt sein, welcher Datenmeldungsverantwortlicher eine ordnungsgemäße Datenmeldung durchgeführt hat bzw. nicht durchgeführt hat, mit allen Konsequenzen, die sich aus dem Vertrag ergeben.

Der Rückschluss des Datenmeldungsverantwortlichen wird auf die kleinste mögliche Ebene heruntergebrochen – auf die Meldestelle. Das bedeutet, dass falls eine Meldestelle nicht ordnungsgemäß für einen Monat meldet, die dazugehörige ZaSt nach §10 für diesen Abrechnungsmonat von der EA ausgeschlossen. Folglich ist für den ZaSt-Ausschluss nicht die Gesamtmeldung einer meldenden Stelle (bei der D-TIX kurz TO, die direkt die Datenmeldung bei uns hochladen) relevant, sondern die Meldung pro Meldestelle (nach der Spalte Meldestelle).

Nicht jede Meldestelle (bzw. Meldestellen-ID) aus den Stammdaten meldet tatsächlich Einnahmen. Es gibt diverse Meldestellen-IDs, die veraltet sind oder „der Vollständigkeit halber“ angelegt wurden. Daher wird nach aktiven und inaktiven Meldestellen unterschieden:

- Bei aktiven Meldestellen(-IDs) gibt es regelmäßige Einnahmen aus D-Tickets, die der D-TIX zu melden sind. Wenn es bei aktiven Meldestellen einzelne Monate gibt, in welchen es keine D-Ticket Einnahmen gibt (z.B. im August durch den Ausfall des Schülerverkehrs), so müssen 0€ aktiv gemeldet werden. Die Meldung darf nicht ausgelassen werden.

- Bei inaktiven Meldestellen(-IDs) gibt es aktuell keine Einnahmen aus D-Ticketverkäufen, die an die D-TIX zu melden wären (und gab es ggf. auch noch nie). Eine inaktive Meldestelle muss nicht jeden Monat 0€ melden, da in dem Status erkenntlich ist, dass es keine Einnahmen gibt.

Die TO kann die Angaben zu aktiven und inaktiven Meldestellen bei der D-TIX anpassen, wenn z.B. eine Meldestelle den Verkauf von D-Tickets aufgenommen oder eingestellt hat.

Was ist eine nicht ordnungsgemäße Datenmeldung?

Nach dem Vertrag gilt eine Datenmeldung als nicht ordnungsgemäß, wenn sie „nicht, verspätet, unvollständig oder offensichtlich fehlerhaft“ (§10 (2) 1) erfolgt.

Welche ZaSt wird ausgeschlossen?

Für eine Datenmeldung sind alle aktiven Meldestellen (d.h. solche, die D-Tickets vertreiben) verantwortlich, da diese die erzielten D-Ticket-Einnahmen melden müssen.

Erfolgt von einer dieser Stellen eine nicht ordnungsgemäße Datenmeldung nach §10 (2) 1, so wird nach §10 (2) 2 die zur Meldestelle zugehörige ZaSt oder ggf. auch mehrere ZaSten für diesen Abrechnungsmonat von der EAV ausgeschlossen.

Hierbei ist zu erwähnen, dass falls eine TO mit mehreren Meldestellen gesamthaft nicht bzw. verspätet meldet, alle aktiven Meldestellen dieser TO so gewertet werden müssen, als hätten sie nicht bzw. verspätet gemeldet.

Der Zusammenhang zwischen ZaSt und Meldestelle gilt nur, wenn der Anteil der Einnahmen der ZaSt von dieser Meldestelle größer als 0% ist.

Beispiel:

-

Eine aktive Meldestelle bzw. TO meldet für genau eine ZaSt: Dann wird die ZaSt zu der Meldestelle ausgeschlossen.

Meldestelle TO (meldende Stelle) ZaSt Bus Müller Bus Müller Bus Müller -

Eine TO meldet mit vielen Meldestellen-IDs für mehrere ZaSten: Wenn die Meldestelle „Mondschein Linien GmbH“ nicht ordnungsgemäß meldet, so ist die dazugehörige ZaSt ausgeschlossen. Die wäre in diesem Fall die ZaSt „Mondschein Linien GmbH“.

Meldestelle TO (meldende Stelle) ZaSt Mondschein Linien GmbH Verkehrsverbund Mitte Mondschein Linien GmbH Kristallbus AG Verkehrsverbund Mitte Kristallbus AG Nebelbahn GmbH Verkehrsverbund Mitte Nebelbahn GmbH -

Eine TO meldet mit einer Meldestellen-ID für mehrere ZaSten: Eine TO hat eine Meldestelle (im Beispiel den „Verkehrsverbund Süd“), sodass bei einer nicht ordnungsgemäßen Datenmeldung dieser Meldestelle alle dazugehörigen ZaSten ausgeschlossen werden.

Meldestelle TO (meldende Stelle) ZaSt Verkehrsverbund Zauberwald Verkehrsverbund Süd Mondschein Linien GmbH Verkehrsverbund Zauberwald Verkehrsverbund Süd Kristallbus AG Verkehrsverbund Zauberwald Verkehrsverbund Süd Nebelbahn GmbH -

Viele TOs melden mit vielen Meldestellen-IDs für eine ZaSt (Landesvehikel): Wenn die Meldestelle „Mondschein Linien GmbH“ nicht ordnungsgemäß meldet, ist die dazugehörige ZaSt ausgeschlossen, in diesem Fall die ZaSt „Landesvehikel“.

Meldestelle TO (meldende Stelle) ZaSt Mondschein Linien GmbH Verkehrsverbund Nord Landesvehikel Kristallbus AG Verkehrsverbund Nord Landesvehikel Nebelbahn GmbH Bus 1 GmbH Landesvehikel Regenbogen Mobil GmbH Bus 2 GmbH Landesvehikel Bergbahn AG Eisenbahn 1 GmbH Landesvehikel

Was passiert mit den Einnahmen und Erlösen einer ausgeschlossenen ZaSt?

Nach §10 (2) 3 werden „die entsprechenden Einnahmen […] stattdessen auf die übrigen Teilnehmer an der bundesweiten Einnahmeaufteilung im Verhältnis ihrer Einnahmenanteile im Vormonat aufgeteilt.“

Das bedeutet für die Berechnung, dass zunächst die Erlöszuscheidungen regulär durchgeführt werden und allen ZaSten die ihnen rechnerisch zustehenden Erlöse zugeschieden werden.

Im Anschluss werden die Erlöse der ausgeschlossenen ZaSten auf alle übrigen ZaSten in der Gewichtung des Vormonats verteilt.

Die zusätzlichen Erlöse für die nicht ausgeschlossenen ZaSten werden als eigene Erlöskategorie ausgewiesen.

Alle gemeldeten Einnahmen einer ausgeschlossenen ZaSt werden in diesem Abrechnungsmonat nicht abgerechnet. Das bedeutet beispielsweise:

- Fünf Meldestellen melden Einnahmen zu einer ZaSt. Wenn eine Meldestelle nicht ordnungsgemäß meldet, so können vertraglich bedingt die gemeldeten Einnahmen der vier anderen Meldestellen nicht abgerechnet werden, da die ZaSt vom Zahlungsausgleich für diesem Monat ausgeschlossen ist.

- Wenn eine Meldestelle X zu 40% Ihre Einnahmen auf ZaSt A meldet und zu 60% auf ZaSt B und ZaSt A für einen Monat ausgeschlossen wird (da Meldestelle Y nicht ordnungsgemäß gemeldet hat), so werden die Einnahmen der ZaSt A nicht abgerechnet, die Einnahmen der ZaSt B jedoch vollständig. Folglich werden 60% der Einnahmen der Meldestelle X bei der ZaSt B abgerechnet, 40 % der Einnahmen der Meldestelle X für ZaSt A jedoch nicht.

Zusammengefasst ist die ZaSt für diesen Monat nicht am Zahlungsausgleich beteiligt. Sie hat weder Einnahmen, die abgerechnet werden, noch Erlöse, die zugeschieden werden und dadurch keine Zahlungsaufforderung oder – verpflichtung.

Ein ausgeschlossene ZaSt sieht im DTM die eigentlichen Erlöse, die jedoch vollständig storniert werden (Erlösabzug angegeben mit dem Hinweis „ZaSt-Ausschluss“, Ticketcode 91 und mit der Erlöskategorie „Erlösabzug nach §10 (2) 2“). Die Erlöse werden stattdessen auf die übrigen ZaSten verteilt (Erlöszuschuss angegeben mit dem Hinweis „ZaSt-Ausschluss“, Ticketcode 92 und mit der Erlöskategorie „Erlösverteilung nach §10 (2) 3“).

Durch die fehlenden Einnahmen der ausgeschlossenen ZaSten verringert sich die Bundesverteilungsmasse für diesen Monat insgesamt und kann lokal die Erlöse deutlich verringern.

Wann erhält die ZaSt wieder Erlöse?

Nach §10 (2) 4 setzt „die Zuweisung der Einnahmen […] mit dem ersten Kalendermonat wieder ein, für den eine ordnungsgemäße Datenmeldung stattfindet.“

Gibt es eine Möglichkeit, Erlöse von dem Monat wieder zu bekommen?

Die Korrekturmöglichkeiten sind in §11 des EAV 25 beschrieben.

Die betroffenen Unternehmen bzw. Tariforganisationen sind dazu aufgefordert, die Datenmeldung unverzüglich und spätestens bis zum Folgemonat zu korrigieren bzw. nachzuholen.

Wenn die Datenmeldung für den Folgemonat nachgeholt bzw. korrigiert wurde und dadurch eine ordnungsgemäße Datenmeldung vorliegt (sofern die reguläre Datenmeldung auch ordnungsgemäß ist), kann diese in der Abrechnung des Folgemonats berücksichtigt werden. Das bedeutet, dass die noch nicht abgerechneten Einnahmen im Folgemonat berücksichtigt und die ihr für die korrigierte Meldung zustehenden Erlöse aus dem Vormonat dieser ZaSt zugeschieden werden.

Wenn die Datenmeldung zum Folgemonat erneut nicht ordnungsgemäß stattfindet, findet keine Korrektur mehr statt. Das bedeutet, dass die ggf. gemeldeten Einnahmen unterjährig nicht abgerechnet werden und die Erlöszuscheidung auf die anderen ZaSten unterjährig Bestand hat.

Ich bin nicht ausgeschlossen, habe aber (negative) Erlösansprüche vom ZaSt-Ausschluss

Wenn eine ZaSt ausgeschlossen wird, so werden die Erlöse anteilig auf alle anderen ZaSten verteilt.

Der Erlöszuschuss wird angegeben mit dem Hinweis „ZaSt-Ausschluss“, Ticketcode 92 und mit der Erlöskategorie „Erlösverteilung nach §10 (2) 3“.

Wenn die ZaSt im Monat danach wieder an der EAV teilnimmt und eine ordnungsgemäße Datenmeldung für den Vormonat durchgeführt hat, erhält diese ZaSt Ihre ursprünglichen Erlöse zurück. Dadurch kann es sein, dass alle anderen ZaSten einen negativen Erlösanspruch durch den faktisch rückabgewickelten ZaSt-Ausschluss haben. Das heißt, es werden nur Erlöse „weggenommen“, der vorher „zu viel“ zugeteilt wurde. Die Korrektur der Erlöszuscheidung wird angegeben mit dem Hinweis „ZaSt-Ausschluss“, Ticketcode 93 und mit der Erlöskategorie „Korrektur der Erlöszuscheidung nach §11 (1) 2“.

Abrechnung trotz ZaSt-Ausschluss

Sie haben eine Abrechnung erhalten, obwohl die ZaSt in diesem Monat ausgeschlossen wurde? Dafür gibt es zwei mögliche Gründe:

- Wenn die ZaSt Teil einer Zentral-ZaSt ist, dann erhält die Zentral-ZaSt eine Abrechnung, wobei die Erlöse der ausgeschlossenen ZaSt durch das Storno mit Ticketcode 91 0€ ergibt.

- Sie erhalten eine Abrechnung nur für die Korrektur des Vormonats (Ticketcode 93). Das bedeutet, dass Sie im Monat zuvor Erlösansprüche nach Ticketcode 92 hatten (Erlösverteilung der in diesem Monat ausgeschlossenen ZaSten). In diesem Monat erhalten alle oder ein Teil dieser ZaSten jedoch den Erlös durch eine Datenkorrektur zurück, wodurch Sie eine negativen Erlös haben.

| Erlöskategorie | Erläuterung |

|---|---|

| deutsche PLZ | Erlöse aus einer deutschen PLZ, die eindeutig einem Bundesland zugeordnet werden kann (ggf. anteilig bei PLZ, die zu zwei Bundesländern gehören) |

| PLZ nicht zuordenbar | Erlöse aus einer fünfstelligen PLZ, die keiner existierenden deutschen PLZ entspricht |

| Ausland (Nachbarstaaten) | Erlöse aus ausländischen PLZ (angrenzendes Ausland, z.B. Polen oder Frankreich) |

| sonstiges Ausland (nicht Nachbarstaaten) | Erlöse aus ausländischen PLZ (nicht angrenzendes Ausland, z.B. USA oder Italien) |

| Erhalt aus der 17. Schublade | Erlöse aus dem Rückfluss aus der 17. Schublade |

| Länderschlüssel BY (PLZ nicht enthalten) | Besonderheit im bayrischen Länderschlüssel |

| ZaSt-Ausschluss: Erlösabzug nach §10 (2) 2 | Stornierung des Gesamterlöses der ZaSt aufgrund nicht ordnungsgemäßer Datenmeldung |

| ZaSt-Ausschluss: Erlösverteilung nach §10 (2) 3 | Verteilung der Erlöse der ausgeschlossenen ZaSten aus diesem Monat auf die übrigen ZaSten |

| ZaSt-Ausschluss: Korrektur nach §11 (1) 2 | Korrektur der Erlösverteilung des Vormonats durch Korrektur der Datenmeldung einer ausgeschlossenen ZaSt des Vormonats (eine zuvor ausgeschlossene ZaSt erhält ihre Erlöse aus dem Vormonat zurück. Von allen anderen ZaSten, die im Vormonat diese Erlöse bekommen haben, wird der Erlös wieder abgezogen) |

| Korrektur Vormonat(e) - Storno | Sollte eine vergangene Abrechnung korrigiert werden müssen bekommt eine ZaSt, welcher in der ursprünglichen Abrechnung zuviele Erlöse zugewiesen wurden, über diese Erlöskategorie das entsprechende Delta zwischen dem korrekten Wert und dem Wert aus der Abrechnung mit einem negative Vorzeichen ausgewiesen. |

| Korrektur Vormonat(e) - Buchung | Sollte eine vergangene Abrechnung korrigiert werden müssen bekommt eine ZaSt, welcher in der ursprünglichen Abrechnung zuwenige Erlöse zugewiesen wurden, über diese Erlöskategorie das entsprechende Delta zwischen dem korrekten Wert und dem Wert aus der Abrechnung ausgewiesen. |

Die Abwicklung der Einnahmen und Zahlungen erfolgt gemäß den Bestimmungen des EAV 25.

Beispielhafte Fristen am Beispiel des Monats September:

- Meldung der Einnahmen: bis spätestens 20. Oktober

- Erstellung der Abrechnung durch D-TIX: bis spätestens 10. November

- Zahlungsziel: 28 Kalendertage nach Rechnungsstellung, somit spätestens 8. Dezember

Daraus ergibt sich, dass zwischen dem Ende des Abrechnungsmonats und dem Zahlungseingang bei der empfangenden ZaSt in der Regel etwa zwei Monate vergehen. Sollte der avisierte Betrag nicht innerhalb des genannten Zeitraums eingehen, ist die D-TIX gemäß §14 EAV 25 unverzüglich darüber zu informieren.

Hinweis: Die genannten Fristen und Zeiträume gelten für alle teilnehmenden Zahlstellen (ZaSt) im Rahmen des Zahlungsausgleichs. Etwaige Erlöse, die Ihrem Unternehmen aus internen Verbundstrukturen oder über Landesvehikel zustehen, bleiben hiervon unberührt.

4. Kontaktaufnahme

Bei technischen Fragen wenden Sie sich bitte an:

Email: deutschlandticketclearing@deutschebahn.com

Telefon: +49561 786 4890 (werktags 8 bis 14 Uhr)

Bei Fragen zur Abrechnung wenden Sie sich bitte an:

EMail: abrechnung.eav@d-tix.org

D-TIX

Ausführende Dienstleister